| Plan: | Tweede partiele herziening Buitengebied 2012 |

|---|---|

| Status: | vastgesteld |

| Plantype: | bestemmingsplan |

| IMRO-idn: | NL.IMRO.0203.1253-0003 |

Toelichting

| Deze versie (NL.IMRO.0203.1253-0003) van het bestemmingsplan "Tweede partiele herziening Buitengebied 2012" is opgesteld naar aanleiding van de uitspraak van de Afdeling van 16 september 2015, zaak nr. 201307247/5/R2. De uitspraak heeft voor wat betreft de planregels tot gevolg dat artikel 1.89 is vervangen en artikel 3, lid 3.7, onder 1 voor wat betreft de zinsnede 'en beschermde natuurmonumenten' is vernietigd. Binnen deze artikelen is doorgehaalde tekst vernietigd en de geel gearceerde tekst is in de plaats gekomen. |

Hoofdstuk 1 INLEIDING

1.1 Aanleiding

Op 25 februari 2014 heeft de gemeenteraad de beleidsnotitie 'Kaders herzieningen bestemmingsplan Buitengebied 2012' vastgesteld. in deze beleidsnotitie zijn een aantal beleidskeuzes vastgelegd in aanvulling op de Structuurvisie Buitengebied en het bestemmingsplan Buitengebied 2012 welke betrekking hebben op de (her)verdeling van de groeimogelijkheden voor agrarische bedrijven. Deze beleidskeuzes worden - voor wat betreft de eerste fase daarvan - juridisch verankerd in deze partiële herziening van het bestemmingsplan Buitengebied 2012.

1.2 Opzet van het plan

Deze partiële herziening is opgezet conform de Ministeriële standaarden voor digitaal uitwisselbare bestemmingsplannen. Het herzieningsplan is hiermee digitaal uitwisselbaar: andere overheden kunnen de bestanden inlezen en het plan is in te kijken op www.ruimtelijkeplannen.nl, waar burgers het plan kunnen inzien. Omdat het een partiële herziening betreft bestaat het plan enkel uit regels en een toelichting. Deze zijn gekoppeld aan een digitale plangrens.

1.3 Het plangebied

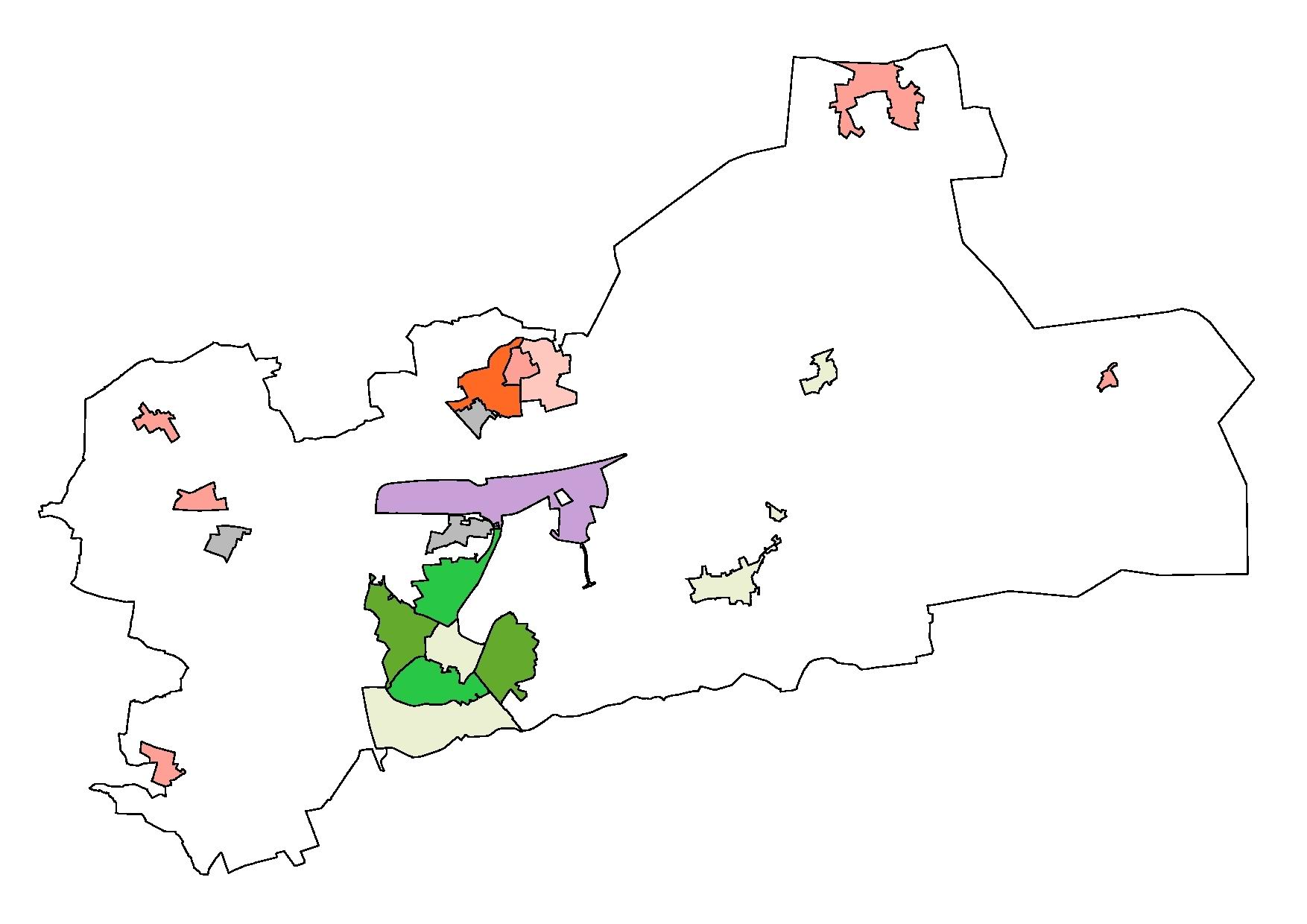

Het plangebied omvat het buitengebied van de gemeente Barneveld. Binnen het plangebied liggen onder meer de hoofdsnelwegen A1 en A30, het Natura 2000-gebied de Veluwe en een groot agrarisch gebied.

Het plangebied betreft het witte gebied op de afbeelding. In dit gebied zijn op perceelsniveau enkele locaties buiten het plangebied gelaten, aangezien daarvoor afzonderlijke bestemmingsplannen zijn of worden opgesteld.

De gekleurde gebieden betreffen de stedelijke gebieden (kernen en bedrijventerreinen). Hiervoor zijn of worden afzonderlijke bestemmingsplannen opgesteld.

Op de afbeelding 'Begrenzing plangebied' is de globale begrenzing van het plangebied weergegeven.

1.4 Geldend bestemmingsplan

Het nu geldende bestemmingsplan is bestemmingsplan 'Buitengebied 2012'. Dit bestemmingsplan is op 28 mei 2013 door de gemeenteraad is vastgesteld en op 12 november 2013 in werking getreden. Op 25 februari 2014 is een eerste partiële herziening vastgesteld die zag op enkele technische aanpassingen in zowel de regels als de verbeelding. Voorliggend bestemmingsplan is een tweede partiele herziening van het bestemmingsplan 'Buitengebied 2012'. Het betreft een partiële herziening van een deel van de planregels van het bestemmingsplan. De verbeelding en grote delen van de planregels blijven ongewijzigd. Voorliggende partiële herziening heeft de naam Tweede partiele herziening Buitengebied 2012'.

1.5 Leeswijzer

Hoofdstuk 2 van deze toelichting beschrijft het gemeentelijke beleid dat de basis vormt voor dit wijzigingsplan.In hoofdstuk 2 wordt tevens stil gestaan bij de juridische aspecten en met name de planregels. In hoofdstuk 3 wordt ingegaan op de potentiele milieueffecten die voortkomen uit het bestemmingsplan en de invloed die dit gehad heeft op de planregels. In hoofdstuk 4 komt de economische uitvoerbaarheid van het plan aan de orde.

Hoofdstuk 2 BELEIDSKADER

2.1 Inleiding

Op 28 mei 2013 heeft de gemeenteraad het bestemmingsplan 'Buitengebied 2012' vastgesteld. Op 25 februari 2014 heeft de raad een eerste herziening van dit plan vastgesteld. Het betrof hierbij enkele technische aanpassingen die geen beleidswijzigingen inhielden. Daarnaast heeft de gemeenteraad op 25 februari 2014 de beleidsnotitie 'Kaders herzieningen bestemmingsplan Buitengebied 2012' vastgesteld. In die beleidsnotitie zijn wel beleidswijzigingen opgenomen. Deze beleidswijzigingen krijgen een vertaling in de planregels. De beleidsnotitie wordt in twee fasen vertaald in de planregels middels een partiële herziening. De eerste fase betreft de zaken die niet raken aan directe bouwrechten. In de tweede fase worden de beleidswijzigingen verwerkt die wel raken aan directe bouwrechten. Samengevat zijn er dus drie herzieningsronden:

- 1. Technische aanpassingen (vastgesteld op 25 februari 2014)

- 2. Eerste fase beleidswijzigingen (onderhavige herziening)

- 3. Tweede fase beleidswijzigingen (naar verwachting eerste helft 2015)

Dit bestemmingsplan betreft de tweede partiële herziening van het bestemmingsplan 'Buitengebied 2012'. In deze tweede partiële herziening worden de regels aangepast met betrekking tot:

- het inperken van de nieuwvestigings- c.q. omschakelingsmogelijkheden voor agrarische bedrijven middels een salderingsmethodiek gericht op de aantallen agrarische bouwvlakken;

- het opnemen van een salderingsmethodiek om de totale oppervlakte aan agrarische bouwvlakken in het plangebied te salderen;

- het opnemen van een extra voorwaarde bij de groei van agrarische bedrijven in relatie tot de depositie van stikstof op Natura 2000-gebieden.

2.2 Relatie met het bestemmingsplan Buitengebied 2012

Deze partiële herziening brengt enkel wijzigingen aan in de planregels. De verbeelding blijft ongewijzigd. In dit hoofdstuk worden de beleidskeuzes uit de beleidsnotitie 'kaders herzieningen bestemmingsplan Buitengebied 2012' benoemd. Hierbij wordt tevens aangegeven welke wijzigingen deze beleidskeuzes met zich mee brengen voor de planregels.

Grote delen van de planregels van respectievelijk het bestemmingsplan 'Buitengebied 2012' en het bestemmingsplan 'Partiële herziening bestemmingsplan Buitengebied 2012' zullen niet worden gewijzigd door deze tweede partiële herziening. In de planregels staat dan ook regelmatig de boodschap ongewijzigd. Dit betekent dat de regels die niet zijn gewijzigd onverkort van kracht blijven.

2.3 Salderen van bouwvlakgroei, nieuwvestiging en omschakeling

2.3.1 Beleidskeuzes

2.3.1.1 Inleiding

In de beleidsnotitie 'Kaders herzieningen bestemmingsplan Buitengebied 2012' heeft de gemeenteraad een aantal beleidskeuzes vastgelegd die een aanvulling vormen op de Structuurvisie Buitengebied en het bestemmingsplan 'Buitengebied 2012'. Een deel van deze beleidskeuzes heeft betrekking op de groeimogelijkheden voor agrarische bedrijven. Het gaat hierbij om een herverdeling van de ruimte die nu reeds in het bestemmingsplan geboden wordt. Deze herverdeling wordt bereikt door de introductie van een salderingsregistratie. Deze salderingsregistratie is een gemeentelijke administratie waarin twee elementen worden geregistreerd:

- 1. hoeveel agrarische bedrijven in planologische zin verdwijnen (b.v. door functieverandering), respectievelijk worden toegevoegd;

- 2. welke oppervlakte aan agrarisch bouwvlak verdwijnt; respectievelijk wordt toegevoegd.

2.3.1.2 Saldering van het aantal agrarische bedrijven

Op basis van het reconstructieplan Gelderse Vallei/Utrecht-Oost kunnen wij als gemeente de nieuwvestiging van veehouderijen mogelijk maken in Landbouw Ontwikkelingsgebieden (verder kortweg LOG). Gezien de specifieke kenmerken van ons buitengebied is er in het vastgestelde bestemmingsplan voor gekozen om nieuwvestiging op nog onbebouwde locaties niet mogelijk te maken. In plaats daarvan is de mogelijkheid opgenomen om in het LOG een woonbestemming te transformeren naar een agrarische bestemming. Feitelijk betekent dit dat het plan de nieuwvestiging van agrarische bedrijven onder voorwaarden mogelijk maakt.

Onze verwachting is echter dat van deze mogelijkheid slechts zeer weinig gebruik zal worden gemaakt in de komende planperiode. Daar komt bij dat wij verwachten dat het aantal stoppende agrarische bedrijven het aantal nieuwvestigers vele malen zal overtreffen. Deze verwachtingen zijn gebaseerd op de ervaringen de afgelopen planperiode. Dit betekent dat er veel groeiruimte is geboden in het bestemmingsplan Buitengebied 2012 waarvan te verwachten is dat deze niet gebruikt zal worden in de komende planperiode. Deze omschakelings- mogelijkheid wordt dan ook ingeperkt door een salderingsregeling te introduceren in de betreffende wijzigingsbevoegdheden. In deze salderingsregeling wordt een koppeling aangebracht tussen het aantal stoppende agrarische bedrijven en de nieuwe bedrijven die ontstaan door omschakeling van wonen naar agrarisch. Het aantal nieuwe bedrijven dat met toepassing van deze wijzigingsbevoegdheid wordt toegestaan bedraagt daarbij maximaal 50% van het aantal bedrijven dat stopt. Op deze manier zal er per saldo binnen de planperiode altijd sprake zijn van een afname van het aantal agrarische bouwvlakken in het plangebied. Voor wat betreft de benodigde oppervlakte aan bouwvlak wordt gebruik gemaakt van het saldo van de hiervoor genoemde salderingsregistratie (zie ook paragraaf 2.3.1.3).

Het vastgestelde bestemmingsplan Buitengebied 2012 maakt het ook mogelijk om een paardenhouderij te laten omschakelen naar een agrarisch bedrijf (wijzigingsbevoegdheid in artikel 4.7 lid 7 van het bestemmingsplan). Daarom zal de hiervoor genoemde salderingsregeling in het bestemmingsplan ook van toepassing worden op deze wijzigingsbevoegdheid.

2.3.1.3 Salderen van de oppervlakte agrarisch bouwvlak

Het bestemmingsplan 'Buitengebied 2012' maakt door middel van een wijzigingsbevoegdheid onder voorwaarden de vergroting van agrarische bouwvlakken mogelijk. Deze groeimogelijkheden zijn afgestemd op de twee reconstructieplannen Veluwe en Gelderse Vallei/Utrecht-Oost. Onze verwachting is dat de groeiruimte die in theorie geboden wordt door het vastgestelde plan niet in zijn geheel noodzakelijk is in de komende planperiode. Het is daarom beter deze groeiruimte in te kaderen. Dit wordt gedaan door een salderingssystematiek te introduceren waarbij er een koppeling wordt gelegd tussen de oppervlakte aan bouwvlakken die vrij komt door stoppers (b.v. via functieverandering) en de agrarische bedrijven die willen groeien. Hierbij wordt de oppervlakte aan bouwvlak die vrij komt door een stopper opgenomen in een salderingsregistratie. Een bedrijf dat gebruik wil maken van de wijzigingsbevoegdheid voor het vergroten van zijn bouwvlak kan vervolgens kosteloos gebruik maken van het saldo dat aanwezig is op de salderingsregistratie. Op deze manier zal de totale oppervlakte aan bouwvlak in het plangebied niet toenemen. De salderingsregistratie zorgt er daarbij voor dat de ruimte die beschikbaar komt (door stoppers) ook op de gewenste plek kan worden ingezet door groeiers. Op basis van de ervaringen de afgelopen jaren met ons functieveranderingsbeleid en de ervaring met de aantallen stoppende agrarische bedrijven, verwachten wij dat het saldo van de salderingsregistratie voldoende zal zijn om daar waar nodig het vergroten van bouwvlakken te faciliteren.

2.3.2 Herzieningen in de planregels

In artikel 3.7 lid 1 van de planregels is een wijzigingsbevoegdheid opgenomen voor het vergroten van agrarische bouwvlakken. Aan deze wijzigingsbevoegdheid is de salderingssystematiek toegevoegd. Deze regeling verbindt de groei van bouwvlakken met het verwijderen van agrarische bouwvlakken elders. Voor dat doel is een zogenaamde 'salderingsregistratie' ingericht. De definitie van het begrip 'Salderingsregistratie' is toegevoegd aan de begripsbepalingen in artikel 1 van de planregels.

In artikel 4.7 lid 7 is een wijzigingsbevoegdheid opgenomen die het mogelijk maakt om een bestemmingsvlak met de bestemming 'Agrarisch – Paardenhouderij' te wijzigen in de bestemming 'Agrarisch' met een bouwvlak. Daarnaast maakt artikel 20.7 lid 4 de nieuwvestiging van een agrarisch bedrijf mogelijk door de bestemming 'Wonen' te wijzigen in de bestemming 'Agrarisch' met een bouwvlak. Voor beide mogelijkheden geldt dat het aantal agrarische bouwvlakken in het plangebied niet mag toenemen als gevolg van het toepassen van deze wijzigingsbevoegdheid. Om dit te garanderen mag het aantal nieuwe bouwvlakken maximaal 50% bedragen van het aantal verwijderde bouwvlakken. Dit betekent dat een omschakeling of nieuwvestiging alleen mogelijk is wanneer er elders minimaal twee agrarische bouwvlakken zijn verwijderd. Ook hiervoor wordt het instrument salderingsregistratie ingezet. Als peilmoment hierbij geldt het aantal agrarische bouwvlakken in het bestemmingsplan zoals dat op 28 mei 2013 is vastgesteld.

2.4 Extra voorwaarden voor de bescherming van natuurgebieden

2.4.1 Beleidskeuzes

Bij de wijzigingsbevoegdheid die een vergroting van een agrarisch bouwvlak mogelijk maakt, wordt de voorwaarde gesteld dat er geen significante aantasting mag plaatsvinden van ecologische waarden. Met de Natuurbeschermingswet 1998 (Nbw) als uitgangspunt wordt deze voorwaarde aangescherpt. Dit gebeurt door in de voorwaarden met betrekking tot de aantasting van ecologische waarden een expliciete koppeling te leggen met de bescherming van Natura 2000-gebieden en beschermde natuurmonumenten. De voorwaarde wordt dat het toepassen van een wijzigingsbevoegdheid niet mag leiden tot een significant negatief effect door de toename van de depositie van stikstof op Natura 2000-gebieden en op beschermde natuurmonumenten. Deze voorwaarde wordt toegevoegd aan alle wijzigingsbevoegdheden waarbij in potentie sprake kan zijn van een toename van depositie.

Iedere ondernemer die een omgevingsvergunning aanvraagt voor het houden van meer vee dan hij op dit moment doet, moet die uitbreiding nu al toetsen aan de Nbw, zodat de nieuwe voorwaarde in de praktijk geen extra onderzoeksverplichtingen geeft. We zien ook nu al dat ondernemers vaak eerst een Natuurbeschermingswetvergunning aanvragen bij de provincie(s) om er zo zeker van te zijn dat hun plannen uitvoerbaar zijn in het kader van de Natuurbeschermingswet en daarna pas de omgevingsvergunning aanvragen. En als dat nog niet is gedaan, is het wettelijk verplicht dat de gemeente aan de omgevingsvergunning voor milieu, ook de provinciale vergunning op grond van de Nbw aanhaakt. Welke route een ondernemer ook kiest (een gecombineerde vergunning of een separate Natuurbeschermingswetvergunning), hij zal een toetsing moeten laten uitvoeren in het kader van de benodigde vergunningen. De toetsing die moet worden uitgevoerd in het kader van de vergunning kan in de meeste gevallen ook worden gebruikt als onderbouwing voor het toepassen van de hiervoor genoemde wijzigingsbevoegdheden.

2.4.2 Herzieningen in de planregels

In de volgende artikelen is een wijzigingsbevoegdheid opgenomen die in potentie kan leiden tot een toename van de emissie van stikstof en daarmee tot een toename van de depositie van stikstof op Natura 2000-gebieden:

- artikel 3.7 lid 1: vergroten agrarisch bouwvlak;

- artikel 3.7 lid 10: omschakelen van grondgebonden naar intensieve veehouderij;

- artikel 4.7 lid 1: vergroten van een bouwvlak voor een paardenhouderij;

- artikel 4.7 lid 7: omschakelen paardenhouderij naar agrarisch bedrijf;

- artikel 20.7 lid 4: wijzigen van een woning in een agrarisch bedrijf.

Met uitzondering van artikel 4.7 lid 1 geldt voor deze artikelen dat de volgende voorwaarde is opgenomen als het gaat om ecologische waarden:"geen significante aantasting plaatsvindt van ecologische waarden". Deze voorwaarde wordt aangescherpt waarbij de bescherming van Natura 2000-gebieden en beschermde natuurmonumenten expliciet wordt benoemd. De volgende tekst wordt daarom toegevoegd aan de gestelde voorwaarden:

…. en is aangetoond dat het toepassen van de wijzigingsbevoegdheid niet leidt tot significante effecten op de instandhoudingsdoelstellingen van Natura 2000-gebieden en beschermde natuurmonumenten.

Aan artikel 4.7 lid 1 (vergroten bouwvlak paardenhouderij) wordt de volgende voorwaarde nieuw toegevoegd:

geen significante aantasting plaatsvindt van ecologische waarden en is aangetoond dat het toepassen van de wijzigingsbevoegdheid niet leidt tot significante effecten op de instandhoudingsdoelstellingen van Natura 2000-gebieden en beschermde natuurmonumenten.

Hoofdstuk 3 RANDVOORWAARDEN

Voor het bestemmingsplan 'Buitengebied 2012' is een mileu-effect studie uitgevoerd in e vorm van een milieu effect rapportage. De uitkomsten van deze milieu-effect studie zijn verwoord in een Milieu Effect Rapport (verder kortweg MER genoemd). In aanvulling op het MER is een aanvullend onderzoek uitgevoerd. In dit aanvullende onderzoek zijn de potentiële maximale effecten (ook wel worst-case genoemd) in beeld gebracht van de groeimogelijkheden die geboden worden voor agrarische bedrijven. Mede op basis van dit onderzoek is er voor gekozen de voorwaarden voor de bescherming van Natura 2000-gebieden en beschermde natuurmonumenten aan te scherpen (zie ook paragraaf 2.4 van deze toelichting). De gestelde voorwaarde heeft als doel het voorkomen van significant negatieve effecten op Natura 2000-gebieden en beschermde natuurmonumenten. Deze partiele herziening van de planregels sluit aan bij de voorwaarden zoals gesteld in artikel 19 kd van de Natuurbeschermingswet 1998.

Hoofdstuk 4 ECONOMISCHE UITVOERBAARHEID

Bij het opstellen van een bestemmingsplan dient te worden onderzocht of het bestemmingsplan uitvoerbaar is. Voor wat betreft de economische uitvoerbaarheid kan worden gesteld dat het hier een bestaande situatie betreft waaraan een herziene planologische regeling is toegekend. Aan de realisatie van deze regeling zijn voor de gemeente geen kosten verbonden. Uitvoering van het bestemmingsplan wordt overgelaten aan particulier initiatief.

Bij het bestemmingsplan wordt geen exploitatieplan vastgesteld. De reden hiervoor is dat het onduidelijk is of, waar en hoe eventuele ontwikkelingen gaan plaatsvinden en of er dan kosten te verhalen zijn. Mogelijk komt deze vraag wel aan de orde bij wijzigings- of herzieningsplannen: de uitvoerbaarheid moet zijn aangetoond. Het kan zijn dat voor het mogelijk maken van een bepaalde ontwikkeling ingrepen in bijvoorbeeld de infrastructuur nodig zijn. In dat geval kan de gemeente met de initiatiefnemer afspraken maken over kostenverhaal in een overeenkomst of in een exploitatieplan.

Hoofdstuk 5 OVERLEG EN MAATSCHAPPELIJKE UITVOERBAARHEID

De procedures voor vaststelling van een bestemmingsplan zijn door de wetgever geregeld. Aangegeven is dat tussen gemeente en verschillende instanties waar nodig overleg over het plan moet worden gevoerd alvorens een ontwerpplan ter visie gelegd kan worden. Daarnaast kan de gelegenheid worden geboden om in het voortraject belanghebbenden te laten inspreken conform de gemeentelijke verordening. Omdat deze herziening slechts betrekking heeft op een nadere inkadering van niet-rechtstreeks van toepassing zijnde mogelijkheden, bestaat hiervoor geen aanleiding.

5.1 Overleg ex artikel 3.1.1 Bro

Het Besluit ruimtelijke ordening (artikel 3.1.1) geeft aan dat burgemeester en wethouders bij de voorbereiding van een bestemmingsplan overleg voeren met de besturen van betrokken gemeenten en waterschappen en met die diensten van provincie en Rijk die betrokken zijn bij de zorg voor de ruimtelijke ordening of belast zijn met de behartiging van belangen welke in het plan in het geding zijn. In het kader hiervan wordt het ontwerp van dit herzieningsplan voor overleg toegezonden aan de provincie Gelderland.

5.2 Zienswijzen

Het ontwerpbestemmingsplan heeft van 4 april 2014 tot en met 15 mei 2014 ter inzage gelegen. Gedurende deze periode heeft een ieder de mogelijkheid gehad om een zienswijze naar voren te brengen. Tijdens deze zes weken zijn twee reacties ingediend.

Deze reacties hebben niet geleid tot aanpassing van het plan. In de bijlage bij dit bestemmingsplan is de Nota Zienswijzen bijgevoegd.